原创作者:广东 深圳 平安人寿 黄美香

【摘要】吴先生,34岁,年收入近10万,物流公司合伙人,年底有分红,具体数据不确定。有深户社保,已有两套房,无贷款;太太,32岁,会计人员,年收入5万,有深户社保。儿子,2岁,有少儿医保,无商业保险,希望选用一些比较稳健的投资渠道,补充孩子的教育金与自己的养老需求。

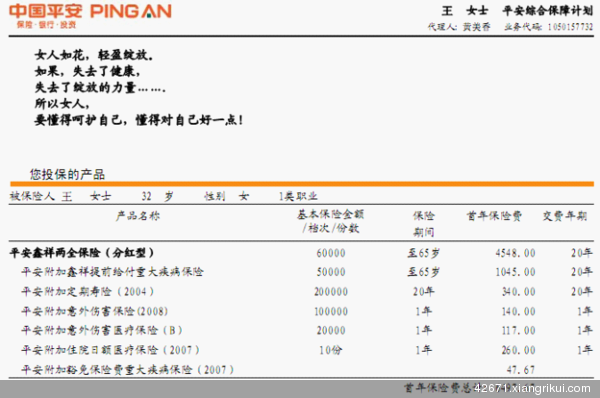

被保险人资料:吴先生,34岁,公司合伙人,月均收入8000元。【侧重需求:人寿保险 重大疾病保险 子女教育金】

保障方案:

这个家庭在深圳应该属于中等收入的家庭。因为没有房贷压力,再加上两夫妻事业较稳定,父母身体健康,生活还是比较安逸些,不愿考虑风险这些东西,只是最近看到身边的亲戚朋友都在买保险,所以想了解一下。当我用简单销售法及寿险的意义与功用跟他们分析之后,他们觉得保险非常重要,商量后打算每年用2-3万元给家庭做一个保障规划。

吴先生:年存10035元(每月存836元),存20年,得到如下保障:

1、人身保障:700000元(疾病身故500000元,意外身故700000元,交通意外身故900000元)

2、重大疾病保障:150000元(28种重大疾病从头保到脚),保障至终身。

3、意外医疗金:30000元(100元免赔,100元以上100%全额报销,最高赔付30000元)

4、分红:可当年领取,累积生息,也可抵交保费。

64岁时可一次性领取分红62583元(按中档红利),如分红不作领取,

74岁时可领取分红119090元,

84岁时可领取分红201310元,分红直至终身。

5、住院津贴:住院每天补助200元。

6、保费豁免:如在交费期内发生重大疾病,险公司赔付15万后,保险费不用再交,继续享有人身保障。

用微信“扫一扫”,精彩内容随时看