但是,养老保险的优势在于能够在整个养老资金配置中提供“确定的”养老金水平,保证长期、稳定的现金流,

且能在准备过程中帮助个人进行约束性长期储蓄,做到专款专用,同时很重要的也是最基础的一点——规避缴费期间的一系列人身风险。可见,商业养老保险不可替代。

商业养老险 如何保证晚年幸福

商业养老保险是投保人通过及早开始定期缴纳保险费,从合同约定年龄开始持续、定期领取养老金的人寿保险,平安保险公司推出的平安钟爱一生养成老年金保险(分红型),是您的最佳商业养老险选择。

案例

30岁男性,投保平安钟爱一生养老年金保险(分红型),选择60岁的保单周年日开始领取,按年领取,基本保险金额10万元,10年交费,年交保险费15940元。

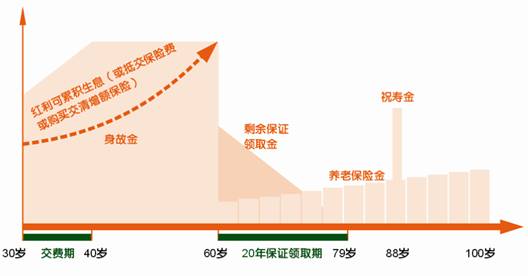

图例分析:

基本保险利益:

养老保险金:60岁开始,每年到达保单周年日可领取养老保险金,一直到100岁的保单周年日

(1)被保险人生存,可按下表领取养老保险金:

领取次数 第1-3次 第4-6次 ...... 第40—41次

领取金额 10000元/次 10600元/次 每领取3次按保险金额的0.6%递增,依此类推。 17800元/次

(2)在20年的保证领取期内,被保险人身故,领取金额为234200元减去已经领取的金额;

祝寿金:

被保险人生存至88岁的保单周年日,领取10万元祝寿金。

身故保险金:

被保险人于60岁的保单周年日前身故,按所交保费与10万元之和与身故当时主险合同的现金价值(不包括因红利分配产生的相关利益)的较大者领取身故保险金

注:该利益演示是基于本公司精算假设,不代表本公司的历史经营业绩,也不能理解为对未来的预期,红利分配是不确定的。

实际分红情况以本公司实际经营状况为准,实际生存金累积生息利率由本公司确定,特提醒客户注意。

用微信“扫一扫”,精彩内容随时看