最后得出结论,对于这个年龄阶段的人来说,买任何终身重疾险都比较难选择,交费贵,保得不高,还可能体检,但也不能表明这个年龄段的人就不能买终身重疾险。万能在这里只是提供了一个可选择的方案,当然,其它公司可能还有更多更好的方案,期待大家的探讨。

智盈人生也可作为老人重疾险的一种选择,只要找到保费与保额之间的“平衡”,一不会形成“扣光”保单失效的局面,二不会说本金受损严重,三不会说保得很少。因为用传统的险来买12万寿险和12万重疾,产生的局面也会是交的可能比赔的多。

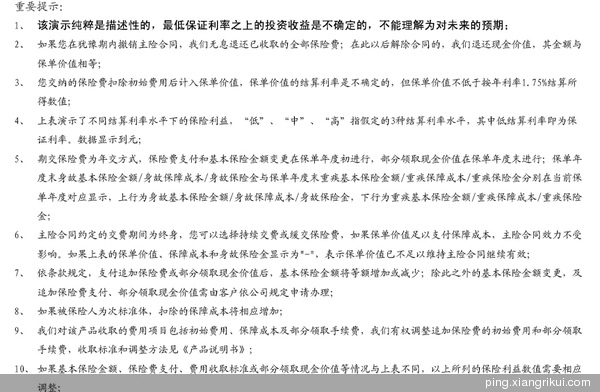

(初始费用和保障成本本期不作探讨)

不过要注意的是,万能作为一种理财险种,首先是一份保险,其次才是理财,重保障,轻收益,找对代理人很关键,找到人做对事。

保险收益演示图如下

需要提醒:平安的万能的重疾和身故赔付都是按保额和保单价值的105%两者较大者赔付,所以在保单价值超过保额时我降低了基本保额至最低,不影响保障。

1、 按低档算(保证利率),到105岁,没有负数,首先保证了保险可以保证承保至百岁。

2、 如果看中档,到70岁,保单价值是120896,超过保额,此处调整了保额至最低,赔付是按保单价值的105%赔付。

3、 高档不看。可能会问了,如果按低档算,在70岁调保额时,低档价值只有67971,远低于所交保费,的确,这个时候可能会讲客户就亏大了,保障是当时保单价值67971的105%,保得也不够了。不过需要解释的是:一平安不会连续几十年都维持在保底利率上。二是就算连续20年保底利率,也只能说这个年纪的老人不适合买终身重疾险了。否则交的钱比赔的钱多。

4、 当客户在80岁的时候,中档有19.6W,低档保底有7.5W,我们就看中档和低档两者之前的平均数,数值也能保本。

用微信“扫一扫”,精彩内容随时看